10.7. Принципи за обрачун трошкова

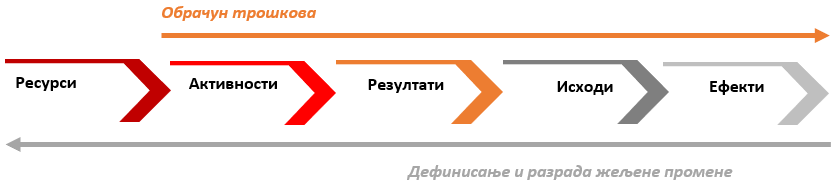

Израда планског документа и прописа полази од дефинисања промене која се намерава остварити (ефеката и исхода), док обрачун трошкова полази од мера и активности које треба спровести да би се остварила та промена.

Слика - Процес обрачуна трошкова и процес израде планског документа и прописа.

Постоје два начина на који се може приступити обрачуну трошкова:

Приступ одоздо према горе (bottom up) подразумева разраду појединачних мера на активности и детаљну анализу потребних ресурса и процену трошкова на нивоу активности.

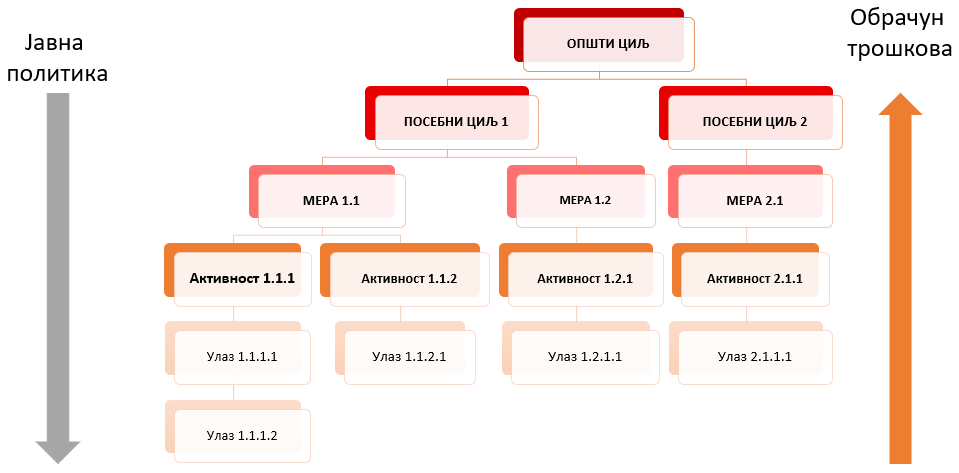

По правилу, утврђивање трошкова спровођења планског документа и прописа почиње тако што се утврђују трошкови активности – уколико су активности утврђене документом, односно примењује се метод одоздо према горе. Како меру чини више повезаних активности, збир трошкова потребних за спровођење активности чини трошак спровођења мере. Укупан трошак за спровођење документа чини збир трошкова за остваривање циљева, који се утврђују тако што се саберу трошкови спровођења мера.

Изазови у овом приступу могу бити нејасно дефинисане мере, због чега и активности нису прецизиране, или то могу бити мере са унапред дефинисаним буџетима.

У приступу одозго према доле (top down) трошак се процењује на основу везе историјских трошкова и техничких карактеристика сличних мера.

Овај приступ се користи када се активности или захтеви за ресурсима не могу детаљно дефинисати.

За разлику од начина на који се формулише јавна политика и који прати приступ од горе ка доле, по правилу се при утврђивању трошкова у документима јавних политика користи приступ одоздо према горе.

При томе се користе два основна принципа:

- Обрачун по методи укупних трошкова (total, full costing)

- Обрачун трошкова спровођења документа јавне политике и прописа по методу укупног трошка (енгл. total costing или full costing) обрачунава трошкове спровођења планираних мера, односно активности узимајући у обзир све елементе трошкова, тј. све директне и варијабилне, као и фиксне и индиректне трошкове.

- Обрачун по методи додатних (директних, варијабилних) трошкова

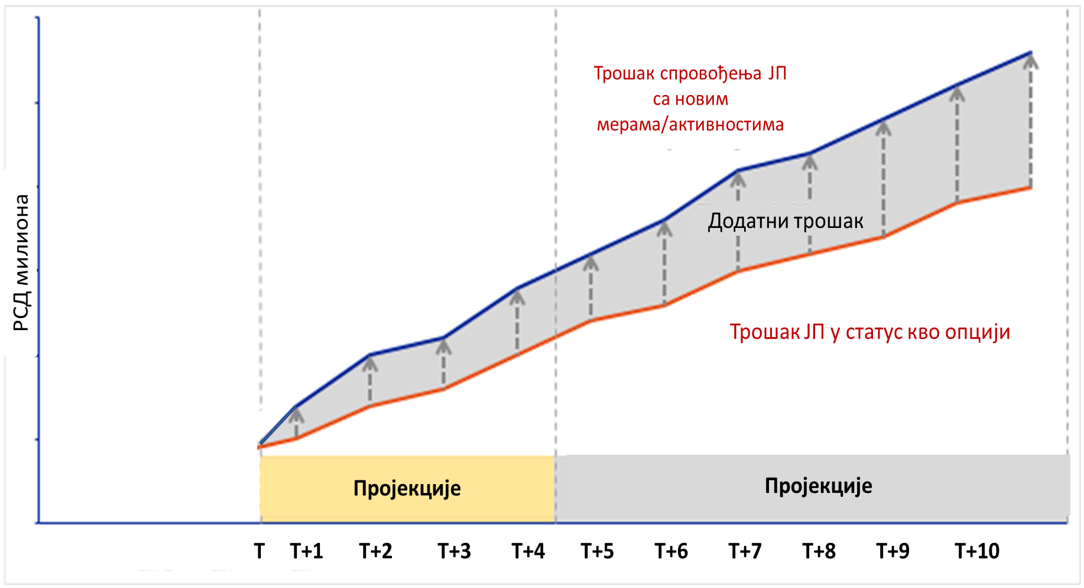

- Обрачун трошкова по методу додатних трошкова укључује само директне и варијабилне трошкове јер управо ти типови трошкова изазивају финансијско оптерећење које је додатно у односу на тренутне трошкове (опција status quo одговара трошку у базној години - години пре спровођења мера или активности).

Да би се процес обрачуна трошкова и процене ефеката на буџет поједноставио и да би се обезбедила благовремена и ефикасна израда планских докумената и прописа, у Републици Србији је прописан обрачун трошкова по методу додатних трошкова.